Vorsteuerabzug & Vergütungsverfahren

Vorsteuer zurückholen

und Vergütungsverfahren

innerhalb der EU verstehen.

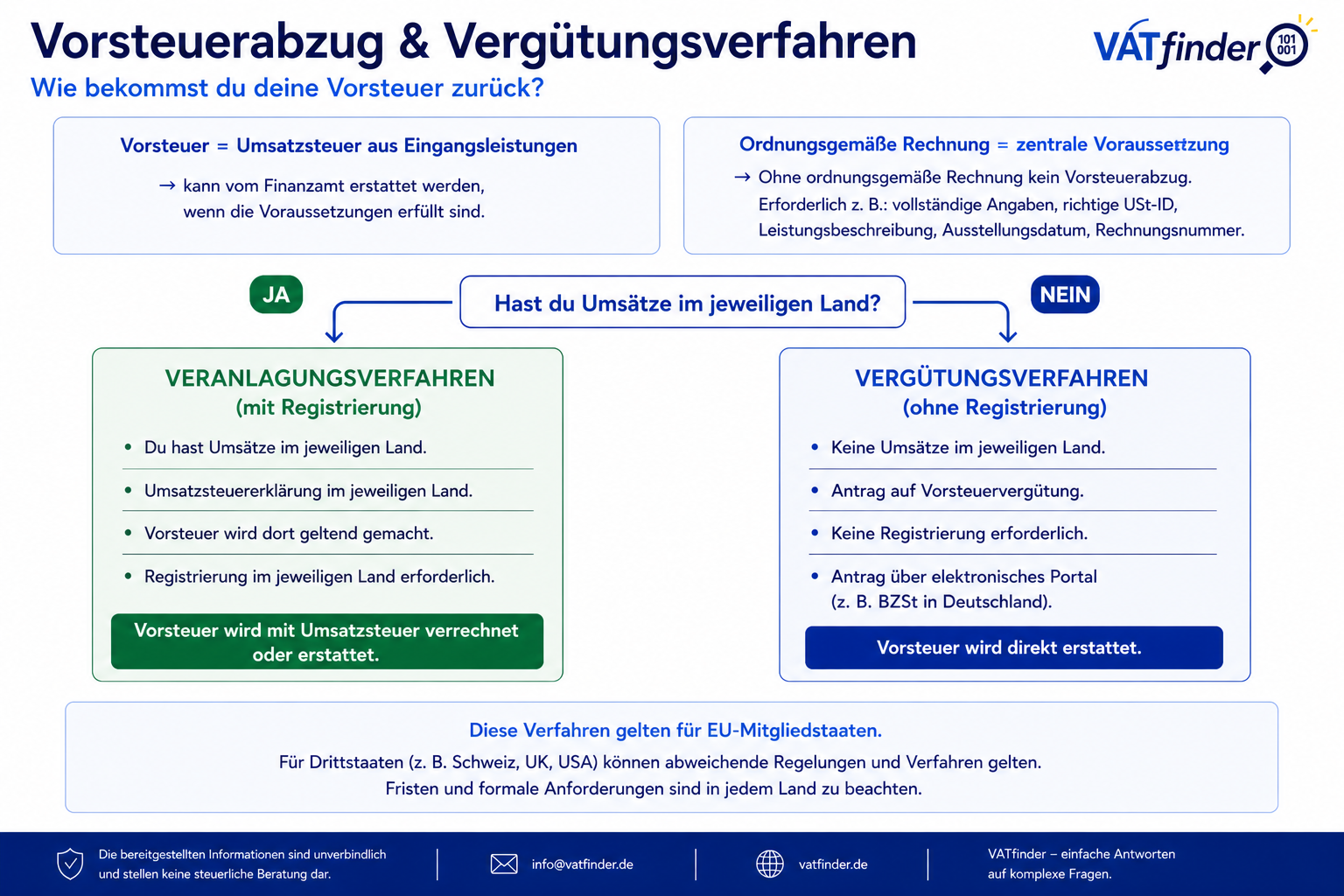

Vorsteuer ist die Umsatzsteuer

aus Eingangsleistungen.

Unternehmen können diese regelmäßig vom Finanzamt zurückfordern.

Unternehmen können diese regelmäßig vom Finanzamt zurückfordern.

Eine ordnungsgemäße Rechnung

ist zwingend erforderlich.

Ohne ordnungsgemäße Rechnung grundsätzlich kein Vorsteuerabzug.

Erforderlich sind z. B.:

• vollständige Angaben

• richtige USt-ID

• Leistungsbeschreibung

• Rechnungsdatum und Rechnungsnummer

Ohne ordnungsgemäße Rechnung grundsätzlich kein Vorsteuerabzug.

Erforderlich sind z. B.:

• vollständige Angaben

• richtige USt-ID

• Leistungsbeschreibung

• Rechnungsdatum und Rechnungsnummer

Die Rückerstattung hängt davon ab,

ob du im jeweiligen Land

steuerbare Umsätze ausführst.

Umsätze im Land vorhanden

→ Veranlagungsverfahren

→ Registrierung erforderlich

→ Vorsteuer über Umsatzsteuererklärung

Keine Umsätze im Land

→ Vergütungsverfahren

→ keine Registrierung erforderlich

→ Antrag auf Vorsteuererstattung

→ Veranlagungsverfahren

→ Registrierung erforderlich

→ Vorsteuer über Umsatzsteuererklärung

Keine Umsätze im Land

→ Vergütungsverfahren

→ keine Registrierung erforderlich

→ Antrag auf Vorsteuererstattung

Erstattung ohne

lokale Registrierung.

Antrag häufig über elektronisches Portal des Ansässigkeitsstaates.

Beispiel Deutschland:

Antrag über das BZSt-Portal.

Antrag häufig über elektronisches Portal des Ansässigkeitsstaates.

Beispiel Deutschland:

Antrag über das BZSt-Portal.

Fristen,

Mindestbeträge

und formale Anforderungen

unterscheiden sich

je nach Staat.

Drittstaaten können abweichende Regelungen haben.

Drittstaaten können abweichende Regelungen haben.