System der Umsatzsteuer

Grundlagen der Umsatzsteuer

innerhalb der EU.

• Besteuerung von Lieferungen

und sonstigen Leistungen

• Mehrwertsteuer mit Vorsteuerabzug

• Unternehmer schuldet die Steuer, Endkunde trägt sie wirtschaftlich

• EU-weit harmonisiert (MwStSystRL)

• Mehrwertsteuer mit Vorsteuerabzug

• Unternehmer schuldet die Steuer, Endkunde trägt sie wirtschaftlich

• EU-weit harmonisiert (MwStSystRL)

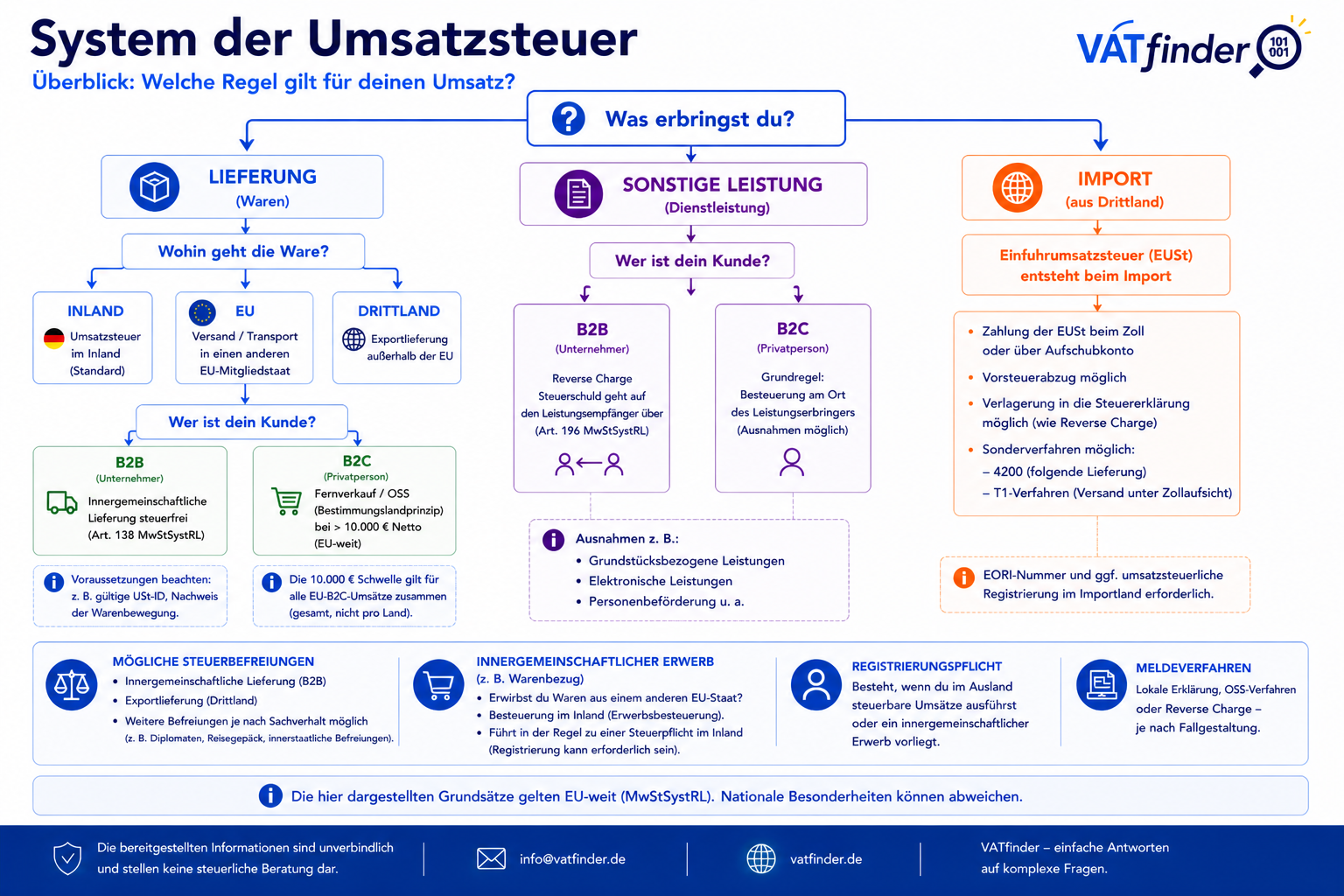

1. Was erbringst du?

→ Lieferung / sonstige Leistung / Import

2. Wohin?

→ Inland / EU / Drittland

3. Wer ist dein Kunde?

→ B2B / B2C

Daraus ergibt sich die umsatzsteuerliche Behandlung.

→ Lieferung / sonstige Leistung / Import

2. Wohin?

→ Inland / EU / Drittland

3. Wer ist dein Kunde?

→ B2B / B2C

Daraus ergibt sich die umsatzsteuerliche Behandlung.

• Lieferung EU (B2B)

→ innergemeinschaftliche Lieferung

• Lieferung EU (B2C)

→ OSS / Fernverkauf

• Erwerb aus EU

→ innergemeinschaftlicher Erwerb

• Dienstleistungen B2B

→ Reverse Charge

• Import

→ Einfuhrumsatzsteuer

• Drittland

→ Ausfuhrlieferung

→ innergemeinschaftliche Lieferung

• Lieferung EU (B2C)

→ OSS / Fernverkauf

• Erwerb aus EU

→ innergemeinschaftlicher Erwerb

• Dienstleistungen B2B

→ Reverse Charge

• Import

→ Einfuhrumsatzsteuer

• Drittland

→ Ausfuhrlieferung

Bestimmte Umsätze

können steuerfrei sein.

Beispiele:

• innergemeinschaftliche Lieferung

• Ausfuhrlieferung

• bestimmte Finanzleistungen

• bestimmte Vermietungen

Teilweise bleibt der Vorsteuerabzug erhalten.

Beispiele:

• innergemeinschaftliche Lieferung

• Ausfuhrlieferung

• bestimmte Finanzleistungen

• bestimmte Vermietungen

Teilweise bleibt der Vorsteuerabzug erhalten.

Die tatsächliche

steuerliche Behandlung

hängt immer

vom konkreten Einzelfall ab.

Besonders relevant sind:

• Leistungsort

• Unternehmereigenschaft

• Warenbewegung

• nationale Sonderregelungen

Besonders relevant sind:

• Leistungsort

• Unternehmereigenschaft

• Warenbewegung

• nationale Sonderregelungen