Reverse Charge

Übergang der

Steuerschuldnerschaft

innerhalb der EU

einfach erklärt.

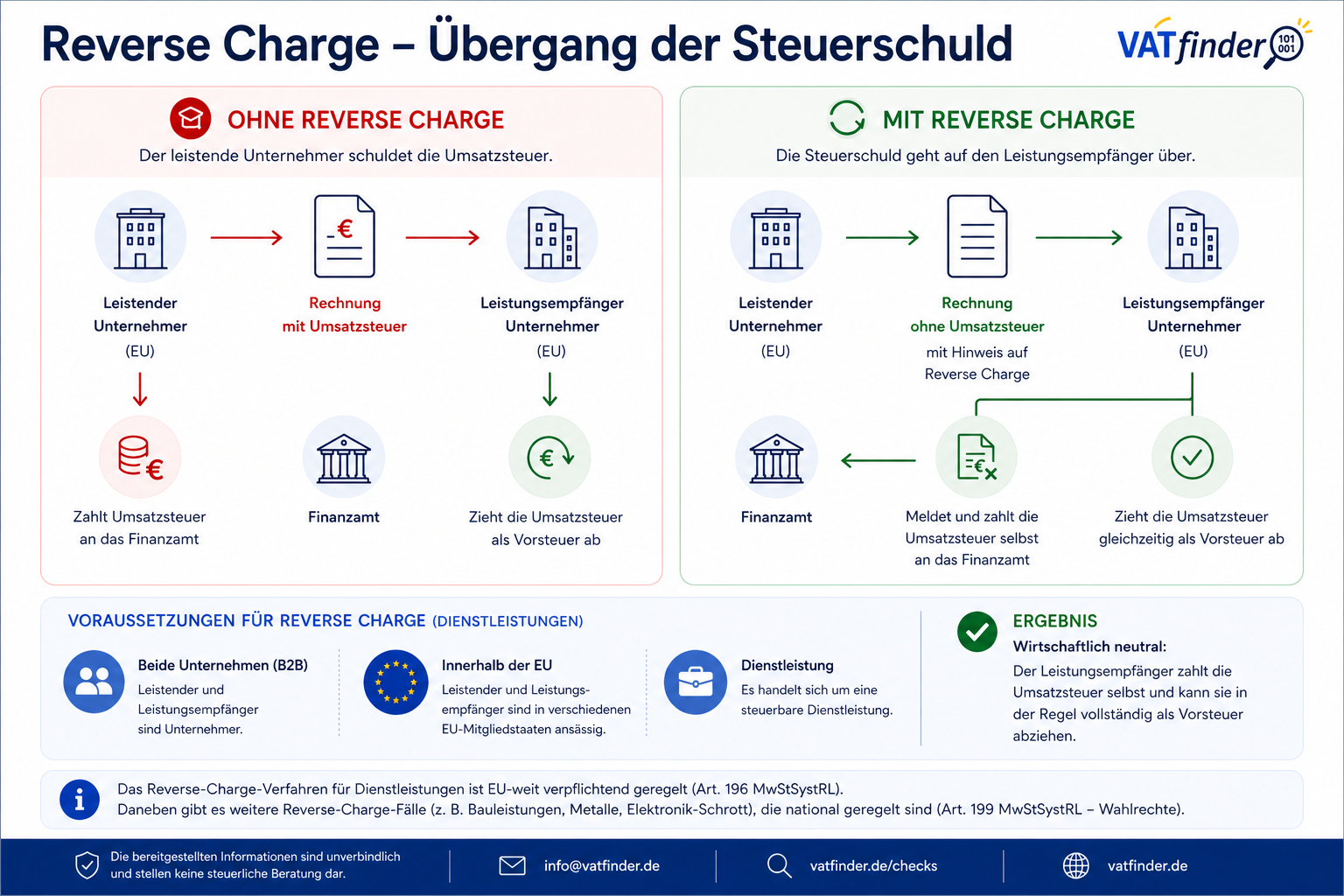

Reverse Charge bedeutet:

Übergang der Steuerschuldnerschaft auf den Leistungsempfänger.

Ohne Reverse Charge:

→ Leistender Unternehmer schuldet die Umsatzsteuer.

Mit Reverse Charge:

→ Rechnung ohne Umsatzsteuer

→ Hinweis erforderlich

→ Empfänger meldet die Steuer

Übergang der Steuerschuldnerschaft auf den Leistungsempfänger.

Ohne Reverse Charge:

→ Leistender Unternehmer schuldet die Umsatzsteuer.

Mit Reverse Charge:

→ Rechnung ohne Umsatzsteuer

→ Hinweis erforderlich

→ Empfänger meldet die Steuer

Häufige Fälle

innerhalb der EU:

• B2B-Dienstleistungen

• bestimmte Bauleistungen

• bestimmte Warenlieferungen

• nationale Sonderregelungen

Besonders relevant bei grenzüberschreitenden Leistungen.

• B2B-Dienstleistungen

• bestimmte Bauleistungen

• bestimmte Warenlieferungen

• nationale Sonderregelungen

Besonders relevant bei grenzüberschreitenden Leistungen.

Die Rechnung wird

grundsätzlich

ohne Umsatzsteuer ausgestellt.

Zusätzlich ist ein Hinweis auf Reverse Charge erforderlich.

Beispiel:

„Steuerschuldnerschaft des Leistungsempfängers“

Zusätzlich ist ein Hinweis auf Reverse Charge erforderlich.

Beispiel:

„Steuerschuldnerschaft des Leistungsempfängers“

Der Leistungsempfänger:

• meldet die Umsatzsteuer

• kann diese regelmäßig gleichzeitig als Vorsteuer abziehen

Dadurch entsteht häufig keine wirtschaftliche Belastung.

• meldet die Umsatzsteuer

• kann diese regelmäßig gleichzeitig als Vorsteuer abziehen

Dadurch entsteht häufig keine wirtschaftliche Belastung.

Das Reverse-Charge-Verfahren

ist teilweise EU-weit harmonisiert.

Zusätzlich existieren zahlreiche nationale Sonderregelungen.

Der konkrete Einzelfall ist entscheidend.

Zusätzlich existieren zahlreiche nationale Sonderregelungen.

Der konkrete Einzelfall ist entscheidend.