Reihengeschäft

Bewegte Lieferung,

ruhende Lieferung

und Transportzuordnung

einfach erklärt.

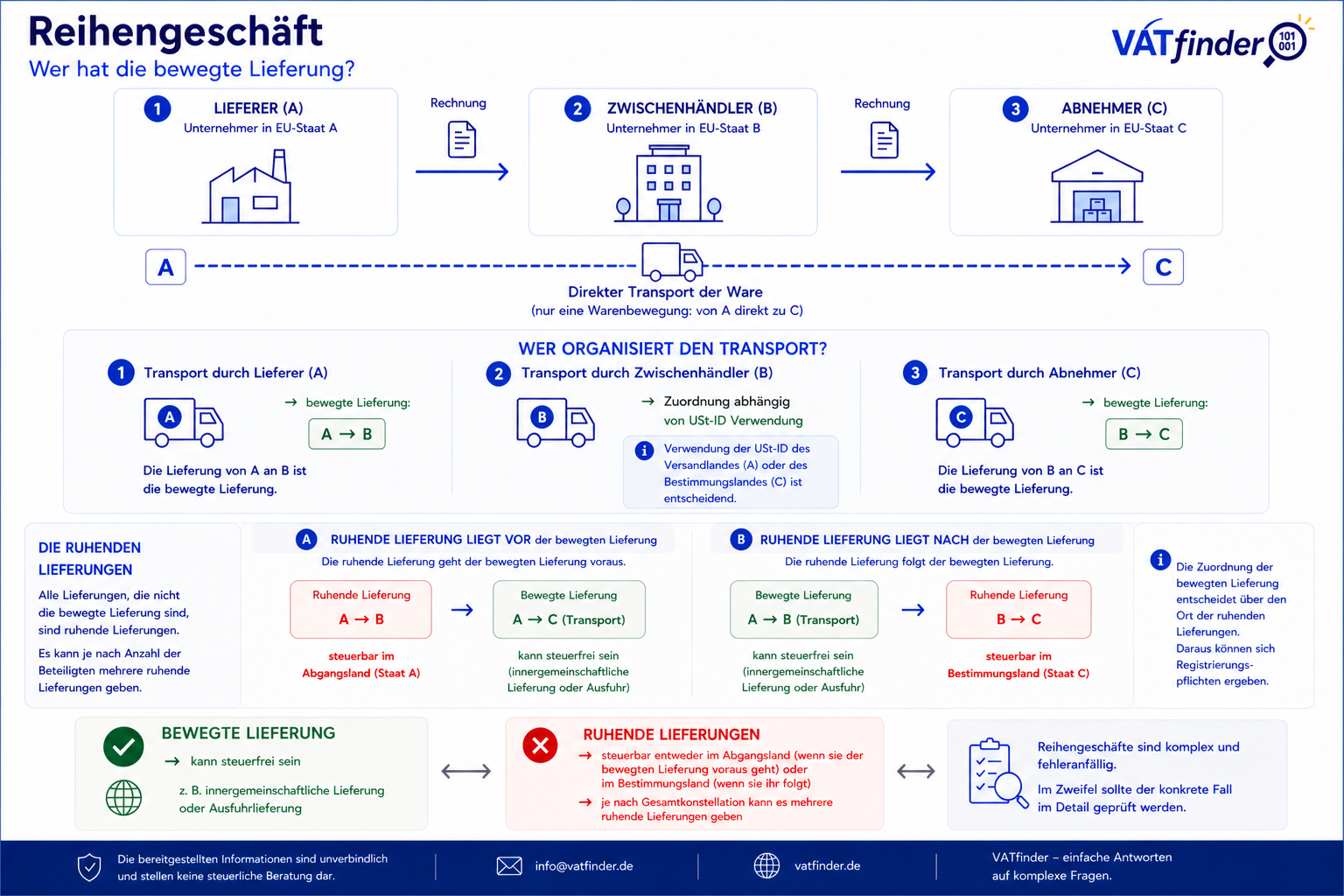

Ein Reihengeschäft liegt vor,

wenn mehrere Unternehmer

Umsatzgeschäfte

über denselben Gegenstand abschließen,

die Ware jedoch

nur einmal transportiert wird.

Beispiel:

A → B → C

Transport direkt von A zu C.

Beispiel:

A → B → C

Transport direkt von A zu C.

In einem Reihengeschäft

gibt es genau

eine bewegte Lieferung.

Die Zuordnung hängt davon ab, wer den Transport veranlasst.

• Transport durch A

→ bewegte Lieferung A → B

• Transport durch C

→ bewegte Lieferung B → C

• Transport durch B

→ Zuordnung abhängig von der verwendeten USt-ID

Die Zuordnung hängt davon ab, wer den Transport veranlasst.

• Transport durch A

→ bewegte Lieferung A → B

• Transport durch C

→ bewegte Lieferung B → C

• Transport durch B

→ Zuordnung abhängig von der verwendeten USt-ID

Alle übrigen Lieferungen

sind ruhende Lieferungen.

Die Besteuerung hängt von der Reihenfolge ab.

Ruhende Lieferung vor der bewegten Lieferung:

→ steuerbar im Abgangsland

Ruhende Lieferung nach der bewegten Lieferung:

→ steuerbar im Bestimmungsland

Die Besteuerung hängt von der Reihenfolge ab.

Ruhende Lieferung vor der bewegten Lieferung:

→ steuerbar im Abgangsland

Ruhende Lieferung nach der bewegten Lieferung:

→ steuerbar im Bestimmungsland

Die Zuordnung

der bewegten Lieferung

entscheidet über:

• mögliche Steuerfreiheit

• Ort der Besteuerung

• Registrierungspflichten

• innergemeinschaftliche Lieferung

Fehler führen häufig zu Registrierungs- und Nachzahlungsrisiken.

• mögliche Steuerfreiheit

• Ort der Besteuerung

• Registrierungspflichten

• innergemeinschaftliche Lieferung

Fehler führen häufig zu Registrierungs- und Nachzahlungsrisiken.

Reihengeschäfte

zählen zu den komplexesten

Bereichen der Umsatzsteuer.

Besonders relevant ist die Transportzuordnung beim Zwischenhändler.

Der konkrete Einzelfall ist entscheidend.

Besonders relevant ist die Transportzuordnung beim Zwischenhändler.

Der konkrete Einzelfall ist entscheidend.