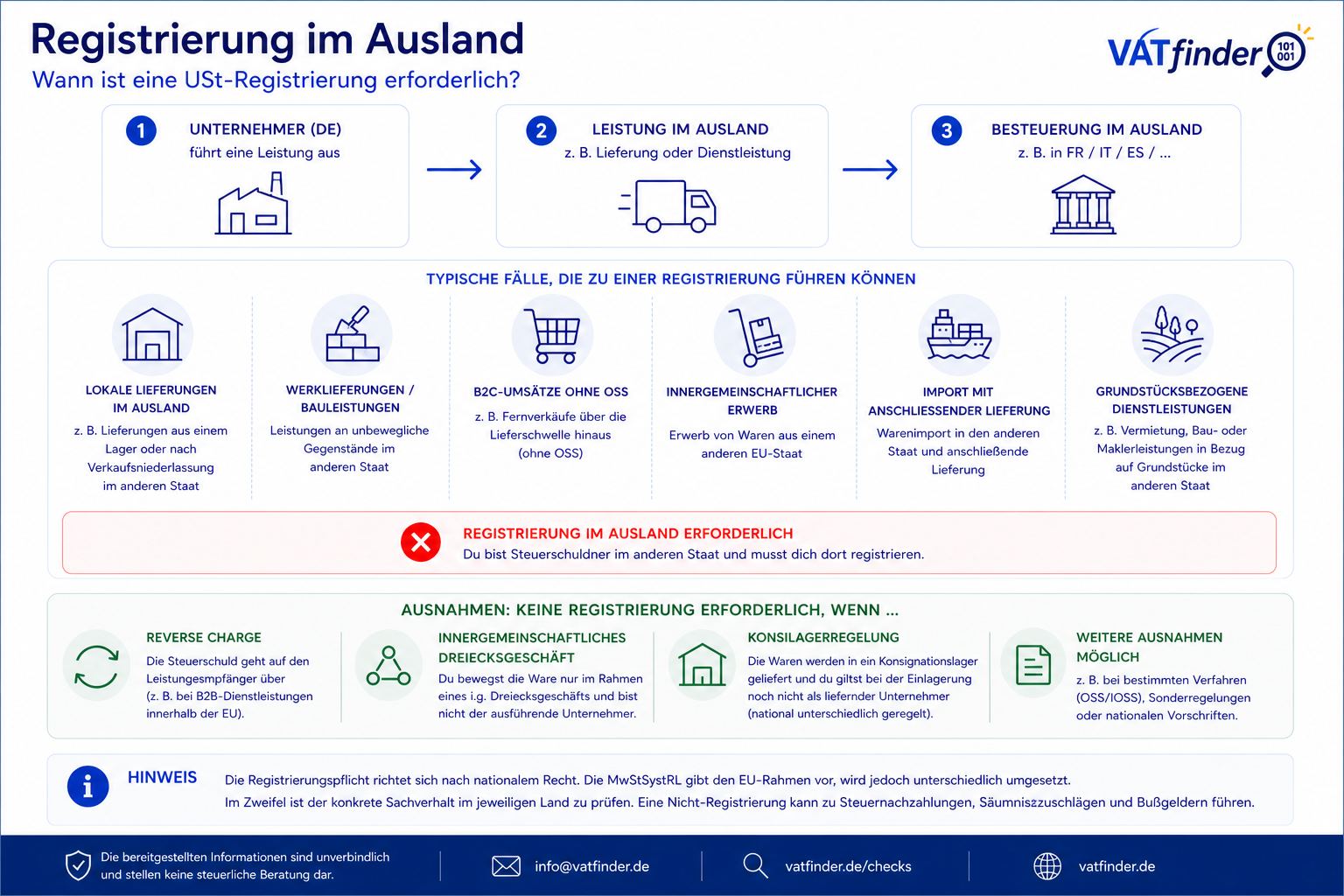

Registrierung im Ausland

Wann entsteht eine

umsatzsteuerliche

Registrierungspflicht

im Ausland?

Eine Registrierung

im Ausland ist häufig erforderlich,

wenn:

• der Leistungsort im Ausland liegt

• dort steuerbare Umsätze ausgeführt werden

• und der Unternehmer selbst die Umsatzsteuer schuldet

• der Leistungsort im Ausland liegt

• dort steuerbare Umsätze ausgeführt werden

• und der Unternehmer selbst die Umsatzsteuer schuldet

Häufige Fälle:

• lokale Lieferungen im Ausland

• Lagerhaltung oder Konsignationslager

• Werklieferungen und Bauleistungen

• B2C-Umsätze ohne OSS

• innergemeinschaftlicher Erwerb

• Import mit anschließender Lieferung

• lokale Lieferungen im Ausland

• Lagerhaltung oder Konsignationslager

• Werklieferungen und Bauleistungen

• B2C-Umsätze ohne OSS

• innergemeinschaftlicher Erwerb

• Import mit anschließender Lieferung

In bestimmten Fällen

kann eine Registrierung

vermieden werden.

Beispiele:

• Reverse Charge

• Dreiecksgeschäft

• OSS / IOSS

• nationale Sonderregelungen

Beispiele:

• Reverse Charge

• Dreiecksgeschäft

• OSS / IOSS

• nationale Sonderregelungen

Eine fehlende Registrierung

kann zu erheblichen Risiken führen.

Beispiele:

• Steuernachzahlungen

• Bußgelder

• Zinsen

• Probleme beim Vorsteuerabzug

Beispiele:

• Steuernachzahlungen

• Bußgelder

• Zinsen

• Probleme beim Vorsteuerabzug

Die Registrierungspflicht

richtet sich

nach nationalem Recht.

Die EU gibt lediglich den Rahmen vor.

Der konkrete Einzelfall sollte immer geprüft werden.

Die EU gibt lediglich den Rahmen vor.

Der konkrete Einzelfall sollte immer geprüft werden.