OSS & Fernverkauf

Fernverkauf,

OSS-Verfahren

und EU-B2C-Regelungen

einfach erklärt.

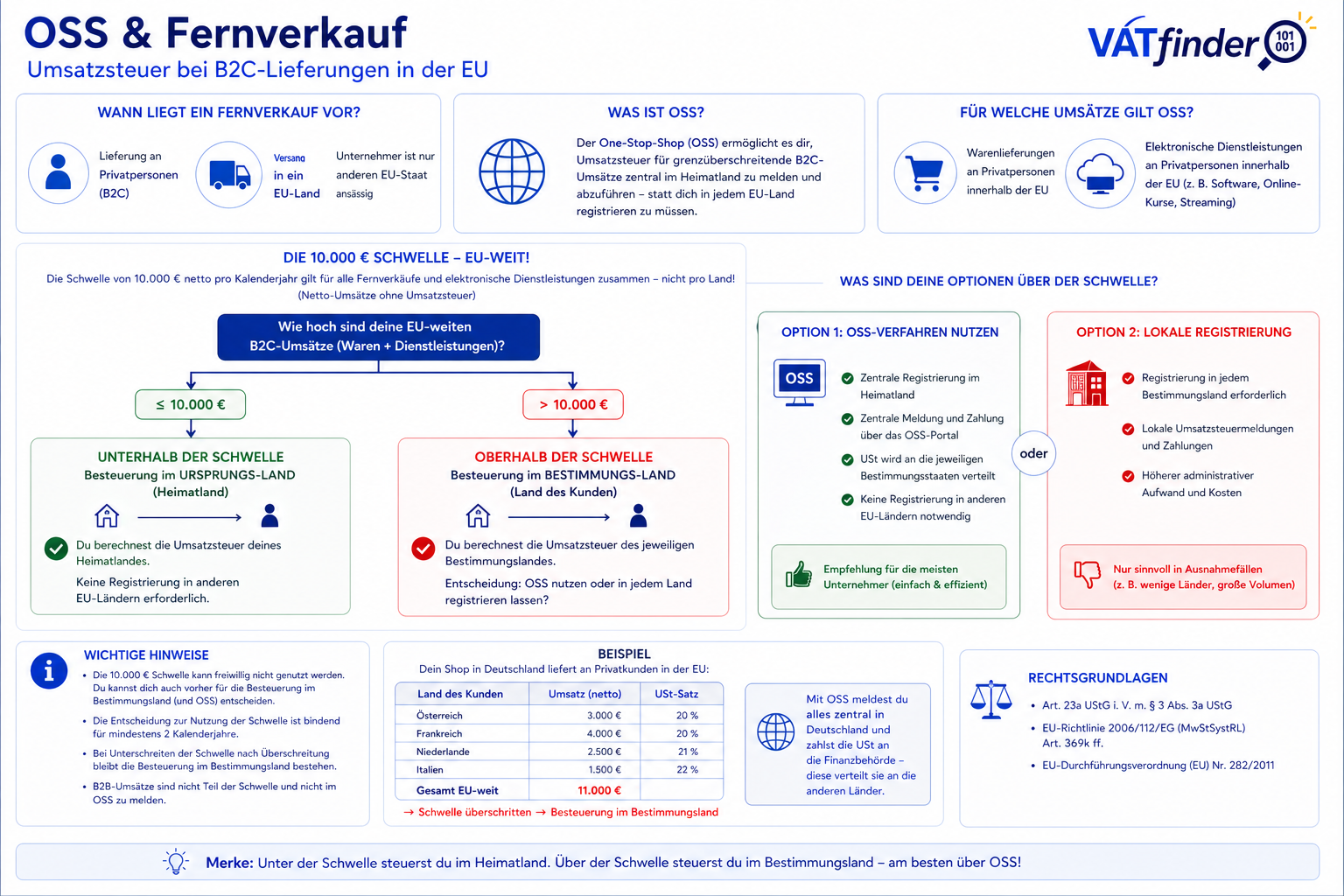

Ein Fernverkauf liegt vor,

wenn:

• an Privatpersonen geliefert wird

• die Ware von einem EU-Land in ein anderes versendet wird

• typischerweise im Onlinehandel oder Versandhandel

• an Privatpersonen geliefert wird

• die Ware von einem EU-Land in ein anderes versendet wird

• typischerweise im Onlinehandel oder Versandhandel

Die EU-weite Schwelle beträgt:

10.000 € netto pro Kalenderjahr

Unterhalb der Schwelle:

→ Besteuerung im Ursprungsland

Oberhalb der Schwelle:

→ Besteuerung im Bestimmungsland

10.000 € netto pro Kalenderjahr

Unterhalb der Schwelle:

→ Besteuerung im Ursprungsland

Oberhalb der Schwelle:

→ Besteuerung im Bestimmungsland

OSS bedeutet:

One-Stop-Shop

Damit kann die Umsatzsteuer zentral im Ansässigkeitsstaat gemeldet werden.

Dadurch werden zahlreiche ausländische Registrierungen vermieden.

One-Stop-Shop

Damit kann die Umsatzsteuer zentral im Ansässigkeitsstaat gemeldet werden.

Dadurch werden zahlreiche ausländische Registrierungen vermieden.

Bei Überschreiten

der Lieferschwelle:

• OSS

→ zentrale Meldung

• lokale Registrierung

→ Registrierung in jedem einzelnen Staat

OSS ist häufig die einfachere Lösung.

• OSS

→ zentrale Meldung

• lokale Registrierung

→ Registrierung in jedem einzelnen Staat

OSS ist häufig die einfachere Lösung.

• OSS gilt grundsätzlich

nur für B2C-Umsätze

• B2B-Umsätze fallen nicht darunter

• nationale Sonderregelungen bleiben möglich

• der konkrete Einzelfall ist entscheidend

• B2B-Umsätze fallen nicht darunter

• nationale Sonderregelungen bleiben möglich

• der konkrete Einzelfall ist entscheidend