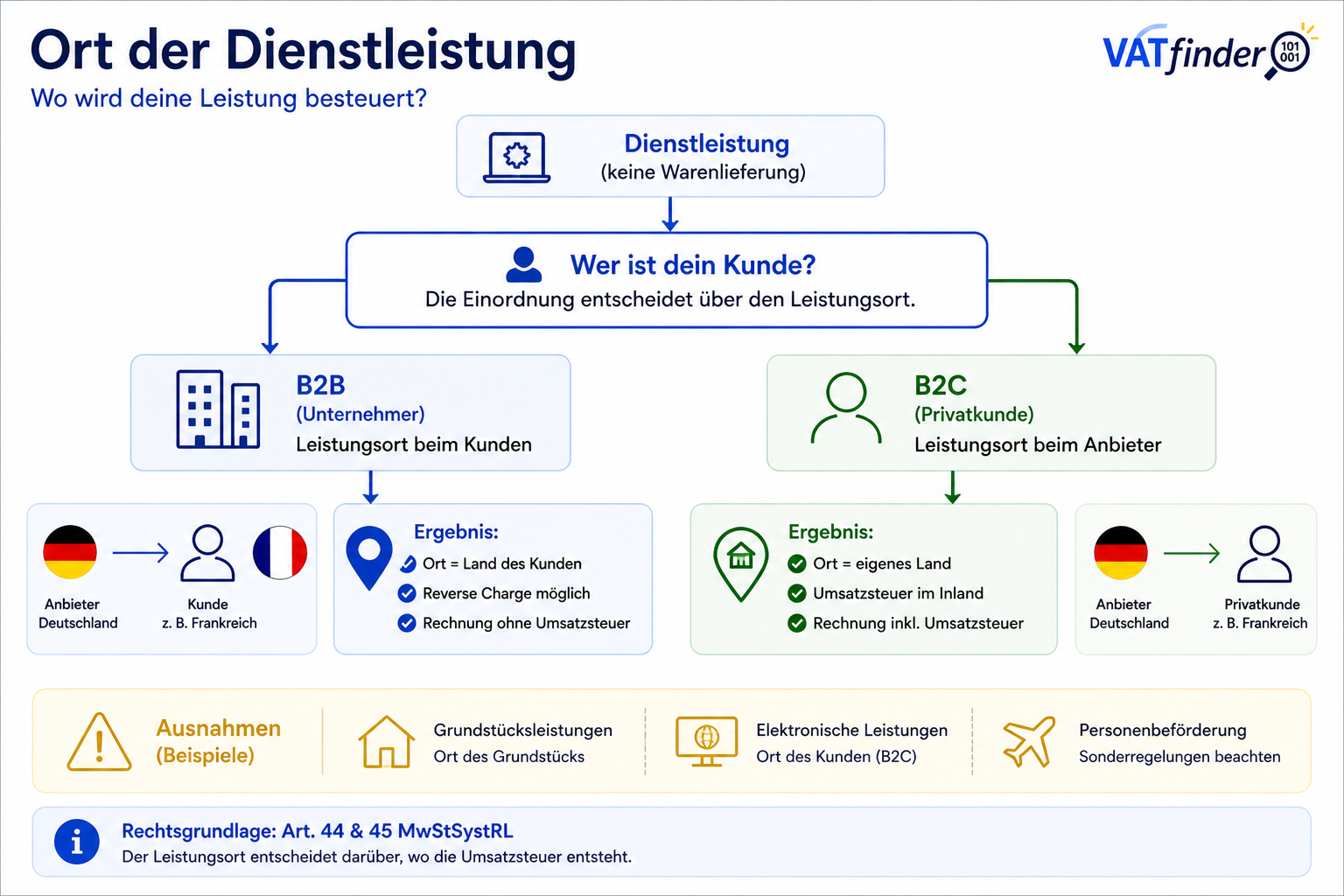

Ort der Dienstleistung

Leistungsort,

B2B,

B2C

und Sonderregelungen

einfach erklärt.

Zuerst wird geprüft:

1. Liegt eine Dienstleistung vor?

2. Wer ist der Leistungsempfänger?

→ B2B oder B2C entscheidet häufig über den Leistungsort.

1. Liegt eine Dienstleistung vor?

2. Wer ist der Leistungsempfänger?

→ B2B oder B2C entscheidet häufig über den Leistungsort.

Bei Leistungen

an Unternehmer gilt regelmäßig:

→ Leistungsort dort, wo der Empfänger sitzt

Folge:

• Reverse Charge möglich

• Rechnung ohne Umsatzsteuer

Beispiel:

Deutschland → Frankreich

→ Leistungsort dort, wo der Empfänger sitzt

Folge:

• Reverse Charge möglich

• Rechnung ohne Umsatzsteuer

Beispiel:

Deutschland → Frankreich

Bei Leistungen

an Privatpersonen gilt häufig:

→ Leistungsort dort, wo der leistende Unternehmer sitzt

Folge:

• Umsatzsteuer im Inland

→ Leistungsort dort, wo der leistende Unternehmer sitzt

Folge:

• Umsatzsteuer im Inland

Es existieren zahlreiche Sonderregeln.

Beispiele:

• Grundstücksleistungen

→ Ort des Grundstücks

• elektronische Leistungen

→ häufig Ort des Kunden

• Personenbeförderung

• Veranstaltungsleistungen

Beispiele:

• Grundstücksleistungen

→ Ort des Grundstücks

• elektronische Leistungen

→ häufig Ort des Kunden

• Personenbeförderung

• Veranstaltungsleistungen

Der Leistungsort entscheidet darüber,

in welchem Staat

Umsatzsteuer entsteht.

Die Regeln sind weitgehend EU-weit harmonisiert.

Der konkrete Einzelfall bleibt entscheidend.

Die Regeln sind weitgehend EU-weit harmonisiert.

Der konkrete Einzelfall bleibt entscheidend.