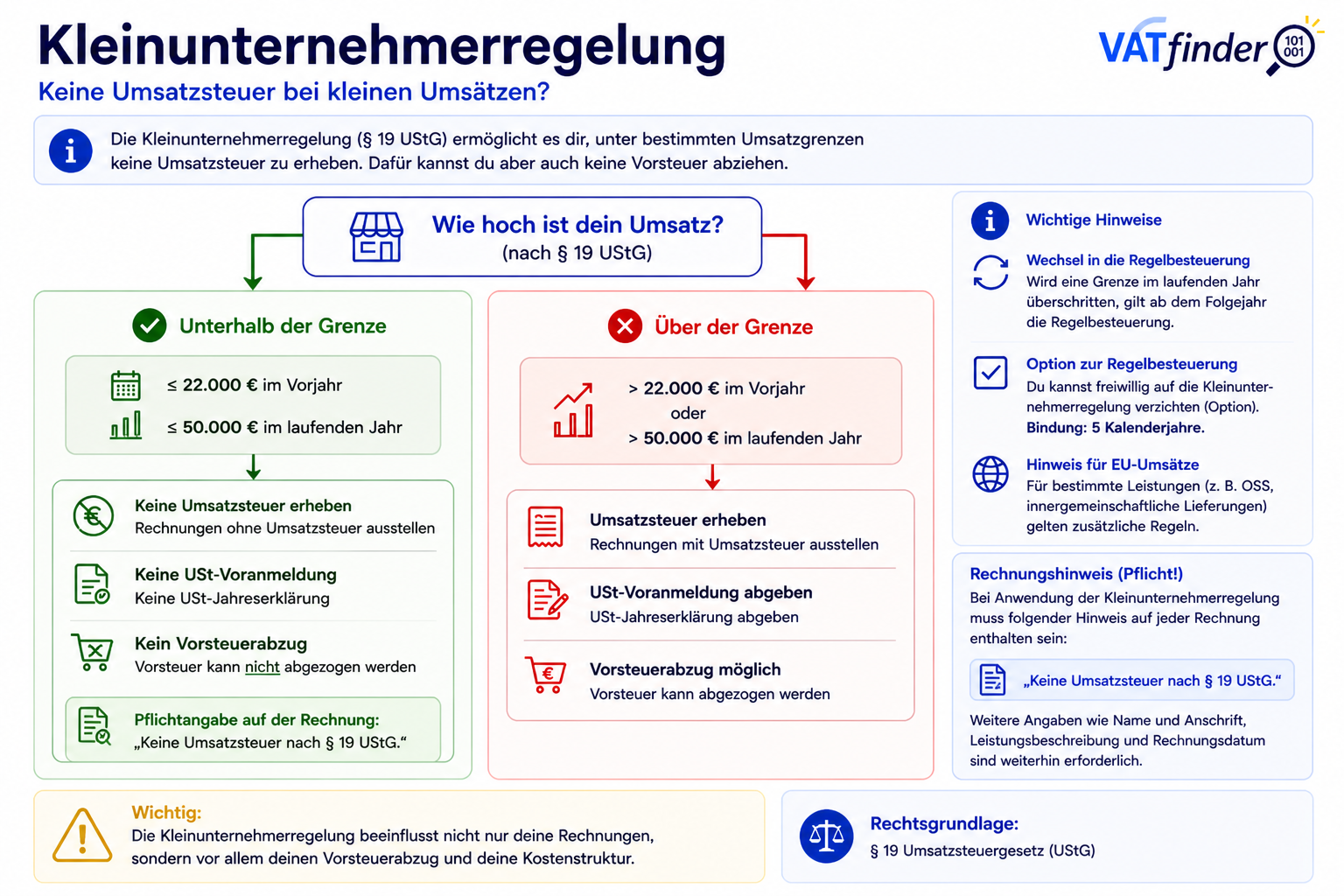

Kleinunternehmerregelung

Umsatzgrenzen,

Vorsteuerabzug

und wichtige Folgen

einfach erklärt.

Kleinunternehmer

erheben grundsätzlich

keine Umsatzsteuer

auf ihre Leistungen.

Im Gegenzug besteht regelmäßig kein Vorsteuerabzug.

Im Gegenzug besteht regelmäßig kein Vorsteuerabzug.

Typische Voraussetzungen

in Deutschland:

• Vorjahresumsatz innerhalb der gesetzlichen Grenze

• laufender Umsatz innerhalb der Prognosegrenze

Maßgeblich ist das jeweilige nationale Recht.

• Vorjahresumsatz innerhalb der gesetzlichen Grenze

• laufender Umsatz innerhalb der Prognosegrenze

Maßgeblich ist das jeweilige nationale Recht.

• Rechnungen

ohne Umsatzsteuer

• regelmäßig keine Umsatzsteuer-Voranmeldungen

• kein Vorsteuerabzug

• vereinfachte Verwaltung

• regelmäßig keine Umsatzsteuer-Voranmeldungen

• kein Vorsteuerabzug

• vereinfachte Verwaltung

Auf Rechnungen

sollte ein Hinweis

auf die Anwendung

der Kleinunternehmerregelung enthalten sein.

Beispiel:

„Keine Umsatzsteuer nach § 19 UStG.“

Beispiel:

„Keine Umsatzsteuer nach § 19 UStG.“

Unternehmer können

freiwillig

auf die Kleinunternehmerregelung verzichten.

Folgen:

• normale Umsatzbesteuerung

• Vorsteuerabzug möglich

• häufig mehrjährige Bindung

Folgen:

• normale Umsatzbesteuerung

• Vorsteuerabzug möglich

• häufig mehrjährige Bindung

Bei grenzüberschreitenden Umsätzen

gelten zusätzliche Besonderheiten.

Beispielsweise bei:

• OSS

• innergemeinschaftlichen Lieferungen

• Reverse Charge

Die Regelung gilt nicht automatisch EU-weit identisch.

Beispielsweise bei:

• OSS

• innergemeinschaftlichen Lieferungen

• Reverse Charge

Die Regelung gilt nicht automatisch EU-weit identisch.