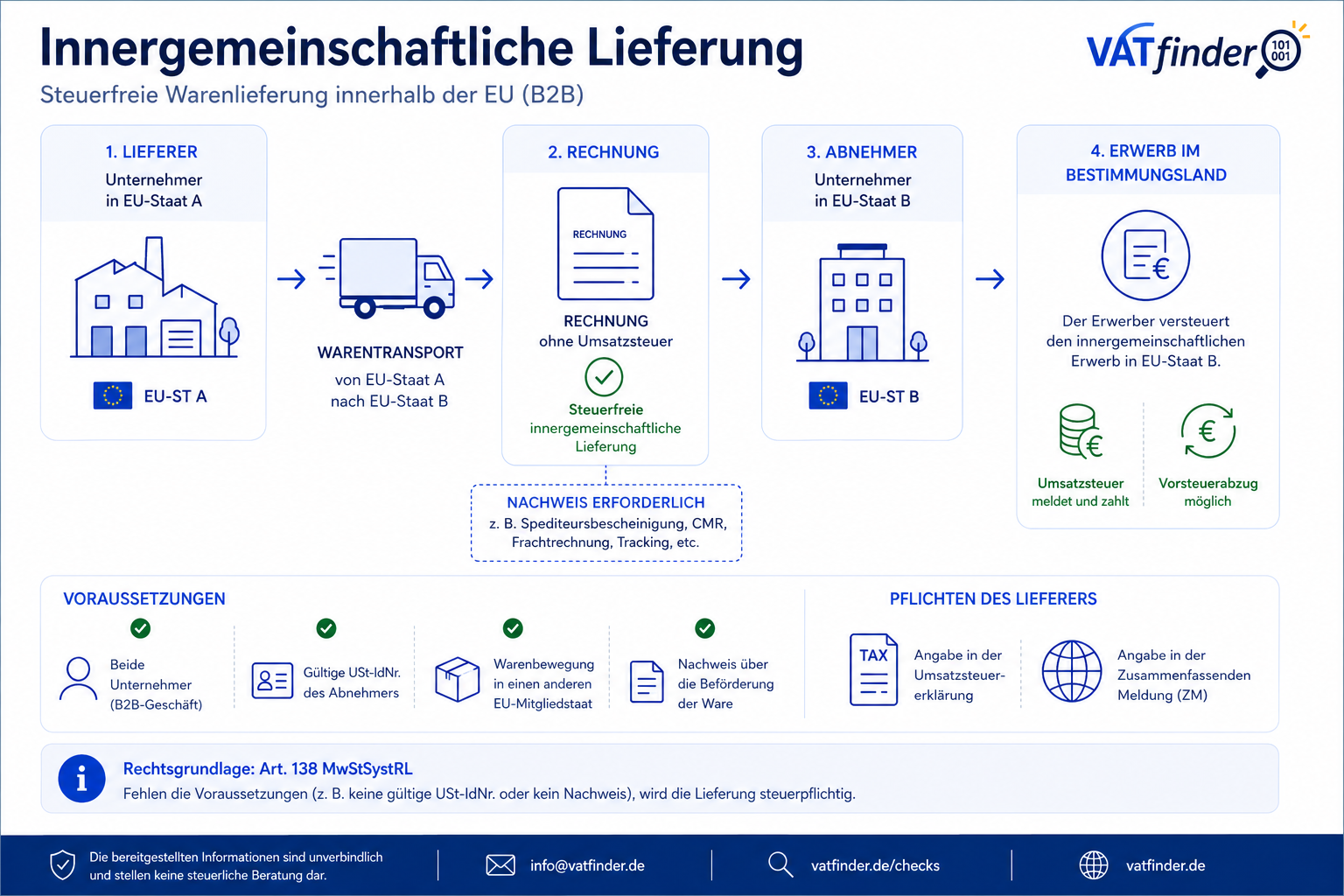

Innergemeinschaftliche Lieferung

Steuerfreie B2B-Lieferungen

innerhalb der EU

einfach erklärt.

Voraussetzungen

für eine innergemeinschaftliche Lieferung:

• Ware wird von einem EU-Staat in einen anderen transportiert

• Abnehmer ist Unternehmer

• gültige USt-ID des Abnehmers

• Nachweis der Warenbewegung

• Ware wird von einem EU-Staat in einen anderen transportiert

• Abnehmer ist Unternehmer

• gültige USt-ID des Abnehmers

• Nachweis der Warenbewegung

Die Rechnung wird

ohne Umsatzsteuer ausgestellt.

Zusätzlich erforderlich:

• Hinweis auf Steuerfreiheit

• Zusammenfassende Meldung (ZM)

• Erklärung in der Umsatzsteuererklärung

Zusätzlich erforderlich:

• Hinweis auf Steuerfreiheit

• Zusammenfassende Meldung (ZM)

• Erklärung in der Umsatzsteuererklärung

Der Erwerber versteuert

den innergemeinschaftlichen Erwerb

im Bestimmungsland.

Häufig gleichzeitig:

• Erwerbsteuer

• Vorsteuerabzug

Häufig gleichzeitig:

• Erwerbsteuer

• Vorsteuerabzug

Die Warenbewegung

muss nachgewiesen werden.

Beispiele:

• CMR

• Spediteursnachweis

• Gelangensbestätigung

Fehlende Nachweise können zur Steuerpflicht führen.

Beispiele:

• CMR

• Spediteursnachweis

• Gelangensbestätigung

Fehlende Nachweise können zur Steuerpflicht führen.

Die Steuerfreiheit

ist EU-weit harmonisiert.

Fehlerhafte USt-IDs, fehlende Nachweise oder falsche Rechnungen führen häufig zu Risiken.

Der konkrete Einzelfall bleibt entscheidend.

Fehlerhafte USt-IDs, fehlende Nachweise oder falsche Rechnungen führen häufig zu Risiken.

Der konkrete Einzelfall bleibt entscheidend.