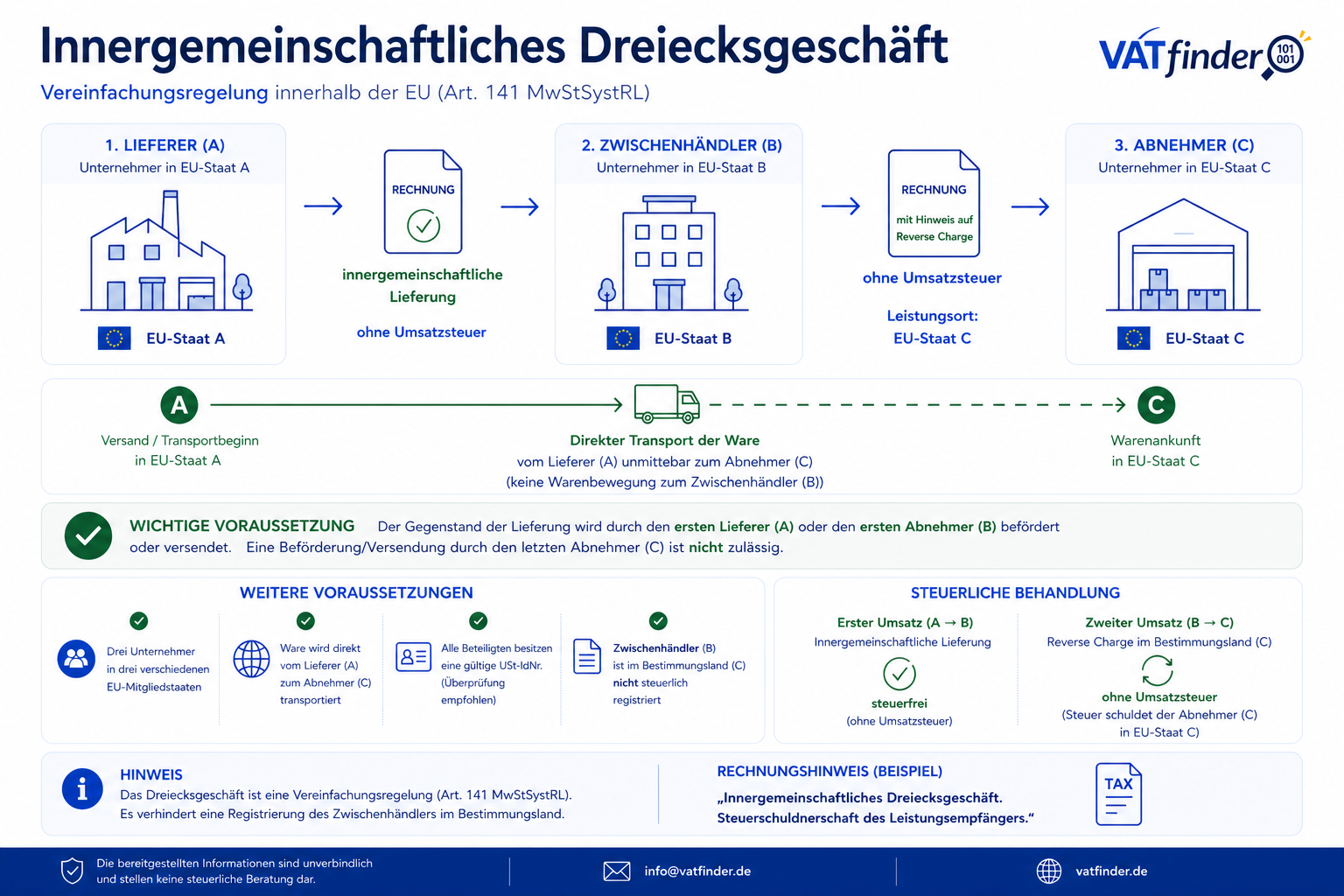

Dreiecksgeschäft

Innergemeinschaftliches

Dreiecksgeschäft

und Vereinfachungsregelung

einfach erklärt.

Voraussetzungen:

• drei Unternehmer beteiligt

• drei unterschiedliche EU-Staaten

• direkte Warenbewegung vom ersten Lieferer zum letzten Abnehmer

• Transport durch A oder B

• erste Lieferung ist innergemeinschaftlich

• drei Unternehmer beteiligt

• drei unterschiedliche EU-Staaten

• direkte Warenbewegung vom ersten Lieferer zum letzten Abnehmer

• Transport durch A oder B

• erste Lieferung ist innergemeinschaftlich

Die Vereinfachungsregelung

soll verhindern,

dass sich der Zwischenhändler

im Bestimmungsland

registrieren muss.

Die Steuer schuldet regelmäßig der letzte Abnehmer über Reverse Charge.

Die Steuer schuldet regelmäßig der letzte Abnehmer über Reverse Charge.

• A → B

→ innergemeinschaftliche Lieferung

• B → C

→ Reverse Charge im Bestimmungsland

Der Zwischenhändler vermeidet dadurch häufig eine lokale Registrierung.

→ innergemeinschaftliche Lieferung

• B → C

→ Reverse Charge im Bestimmungsland

Der Zwischenhändler vermeidet dadurch häufig eine lokale Registrierung.

Die Rechnung des Zwischenhändlers

sollte einen Hinweis enthalten.

Beispiel:

„Innergemeinschaftliches Dreiecksgeschäft. Steuerschuldnerschaft des Leistungsempfängers.“

Beispiel:

„Innergemeinschaftliches Dreiecksgeschäft. Steuerschuldnerschaft des Leistungsempfängers.“

Das Dreiecksgeschäft

ist eine EU-weite

Vereinfachungsregelung.

Bereits kleine Abweichungen können dazu führen, dass die Vereinfachung entfällt.

Der konkrete Einzelfall bleibt entscheidend.

Bereits kleine Abweichungen können dazu führen, dass die Vereinfachung entfällt.

Der konkrete Einzelfall bleibt entscheidend.