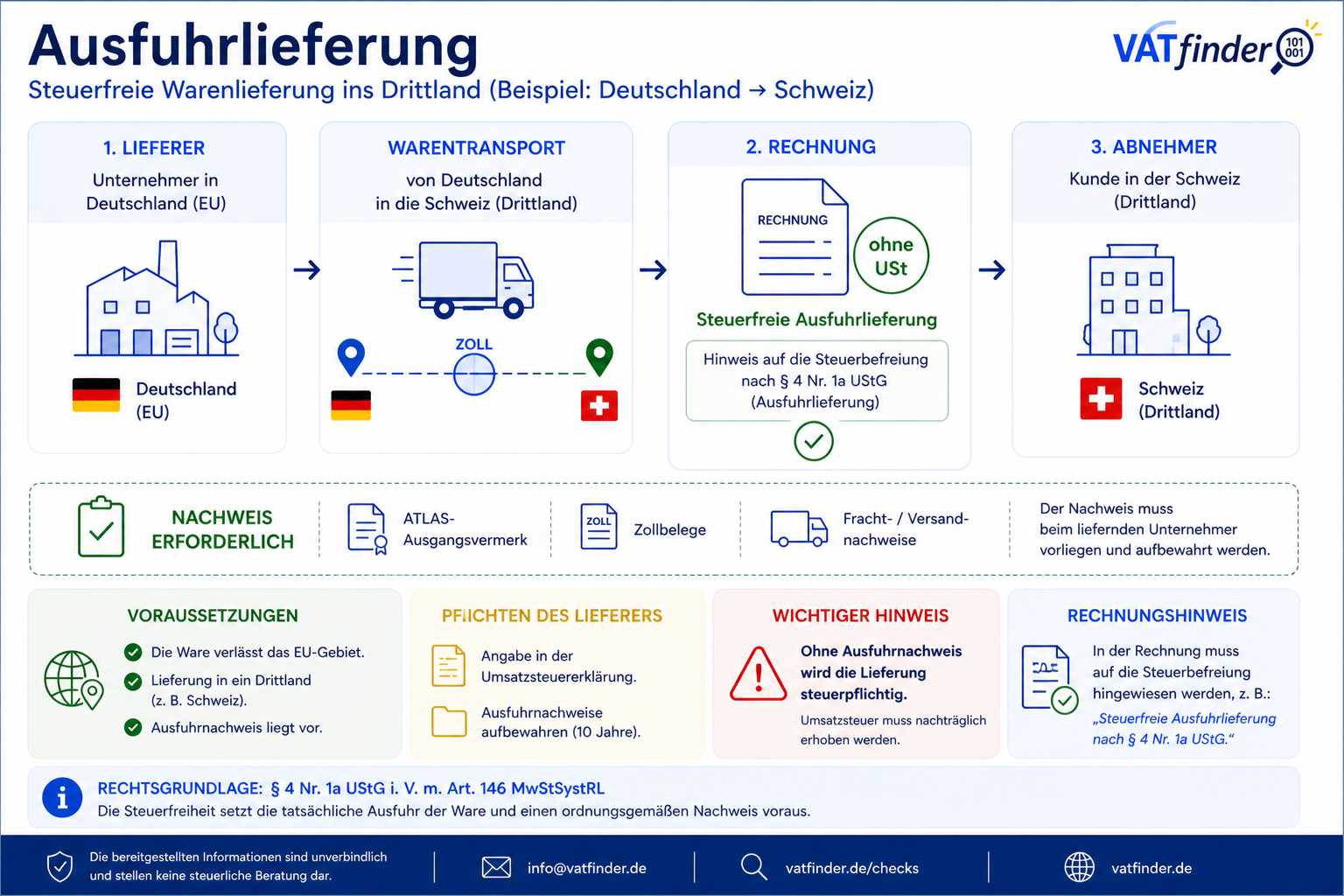

Ausfuhrlieferung

Steuerfreie Lieferungen

ins Drittland

und wichtige Nachweise

einfach erklärt.

Voraussetzungen:

• Ware verlässt die EU

• Transport in ein Drittland

• Lieferung an Unternehmer oder Privatperson möglich

• Ausfuhrnachweis erforderlich

• Ware verlässt die EU

• Transport in ein Drittland

• Lieferung an Unternehmer oder Privatperson möglich

• Ausfuhrnachweis erforderlich

Die Steuerfreiheit

hängt maßgeblich

vom Nachweis ab.

Typische Nachweise:

• ATLAS-Ausgangsvermerk

• Zollbelege

• Fracht- und Versanddokumente

Ohne Nachweis wird die Lieferung häufig steuerpflichtig.

Typische Nachweise:

• ATLAS-Ausgangsvermerk

• Zollbelege

• Fracht- und Versanddokumente

Ohne Nachweis wird die Lieferung häufig steuerpflichtig.

Die Rechnung wird

ohne Umsatzsteuer ausgestellt.

Zusätzlich sollte ein Hinweis auf die Steuerfreiheit enthalten sein.

Beispiel:

„Steuerfreie Ausfuhrlieferung“

Zusätzlich sollte ein Hinweis auf die Steuerfreiheit enthalten sein.

Beispiel:

„Steuerfreie Ausfuhrlieferung“

Häufige Fehler:

• fehlender Ausfuhrnachweis

• unvollständige Dokumentation

• falsche Rechnungen

Folge:

→ nachträgliche Umsatzsteuer

• fehlender Ausfuhrnachweis

• unvollständige Dokumentation

• falsche Rechnungen

Folge:

→ nachträgliche Umsatzsteuer

Ausfuhrlieferungen

sind EU-weit

steuerfrei geregelt.

Entscheidend ist neben der Lieferung insbesondere der korrekte Nachweis der tatsächlichen Ausfuhr.

Entscheidend ist neben der Lieferung insbesondere der korrekte Nachweis der tatsächlichen Ausfuhr.